pg下载渠道 证监会对函证、监盘、关联方审计等的官方细致、实用指导

主要是去核对寄回的地址,看其是不是和企业所提供的客户地址一致,是不是同一个供应商的地址和银行地址,目前正在进行的操作,主要是把回函的快递单附在函证的后面,然而仅仅只是有这样的后附情况,真正去核对回函地址的人应该是不多的。

碰到过一个案例,是关于回函,企业从客户那里回来,刚好顺便把其带回来给项目组,得知函证并非客户直接寄回。现场负责人要求一切重新发送,如此便做到了十分谨慎!

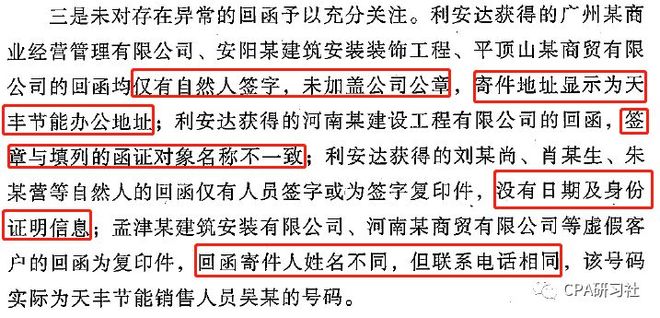

4、回函签章和日期

有关天丰节能之中部分往来函证回函的签章,和函证对象并不一致,除此之外,针对个人函证而言,除了要有自然人签名之时,除此以外,还需要获取自然人身份证明信息方可(身份证、居住证、驾驶证可都行,在实务当中,通常会让当事人拿着证件拍照留底,要使证件上的地址跟函证地址核对为一致后才可以)。

监盘

1、双向核对

朝向两个方向进行核对,先是自账册方面出发到实际情况,接着又从实际状况回归到账册那里。一般来讲,在实际执行的实务操作当中,监盘这一行为是由企业来提供清单的,对着这份清单去挑选一些存货或者固定资产进行数量清点。然而,很少会从现场所见到的实物出发,去对应查看账册之上是否存在相应记录或者记录是否准确无误。即便,在审计底稿当中存在双向核对的相关信息或是操作,要么就是两个方向上所选取用于监盘的内容完全一样,要么就是形同虚设做无用功的,眼睛闭上随意勾选以显示一致的情况。

在具备一定条件的时候,尝试尽可能参与企业最后的大盘点,这样做能够达成全盘的状态,处于全盘状态就不会有双向核对方面的问题,最后把盘点所涉及的内容全部记录进审计底稿里,两个不同方向的盘点内容是一致的。

监盘唯有双向,方可切实保证,账面上存在之物,实物同样存在,实物所拥有的,账目之上也已记录。

2、细节注意

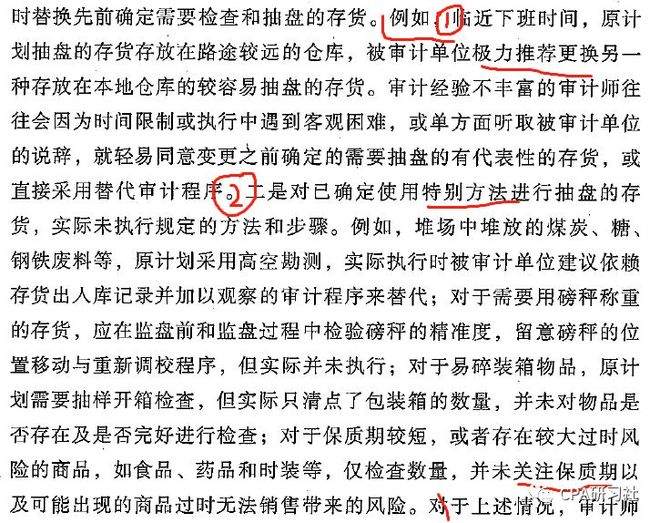

一是将原本确定好的监盘仓库进行临时替换,其理由在于,当时临近下班时间,且路途相对较远,所以要找一个距离较近的地方进行盘点,而为了达成此番目的,那些缺乏经验的小朋友就会在毫无设防的情形下顺理成章地答应下来。

二是针对特殊的存货盘点情况,就像煤炭这种,需采用高空勘测方法,而绝对不能仅仅依靠出入库记录;对于过磅的存货来说,要去检查磅秤的准确性,毕竟连小贩都明白该如何调试磅秤,所以事先进行一下检查是有必要的;要是有装在包装箱里的存货,那就都得拆箱查看,别嫌麻烦,万一里边是空空如也的,或者数量有所减少了该怎么办呢;对于有保质期的存货,不但要留意数量,而且还要关注保质期。还有一些属于冷藏存货的情况,只要一打开箱子就必须在短期内处理掉的,那就只能商量出一个妥善的替代办法。

来看一下书中表述:

3、异地仓库及特殊存货盘点

占据比例比较重大的处在不同地区的仓库,必定得进行实地盘查!书籍里边的实例存在这样情况,账目之上呈现天津这个仓库大约占比百分之四十,然而实际的存货根本就是没有的,没有去盘点。这归属于审计方面的态度问题。除此以外,书籍当中还讲述了水产养殖方面的盘查、牛和羊这类牲畜的盘查、苗木以及果树这些类别的盘查方式,这里就不再过多叙述了,要是有需要电子版的可以在邮箱处留言。

4、观察

某案例在书中被介绍,招股书所披露的生产流程,是从原材料起始到成为产成品,然而实际情况却是直接采购产成品后再进行售卖,并未采购原材料,还造假了一系列的原材料领用单据。倘若观察生产车间,依据企业提供的生产流程图走上一遍,就能轻而易举地发现其中的虚假之处。这属于审计的职业态度范畴的问题,正是由于存在这样大胆的企业,还有如此出格夸张的审计师,才会出现这样的奇葩事情pg下载网站麻将胡了,只有你想不到的,没有对方做不到的。

5、大额固定资产采购

对于那些金额巨大进行采购的固定资产,特别是从国外进口而来的,在获取原始报关单、合同、发票、付款凭证之类单据之时,还得认真细致地核对日期、签章、名称等方面的信息,除此之外,针对所采购的设备要开展现场盘点,要是属于某个设备构件,同样得想法子见到这个构件,而并非仅仅看到整个生产线就算了事。天丰节能弄虚作假虚构固定资产采购,把账面之上虚构出来的货币资金“花费”出去,如此一来,前面所讲的那些单据也全都是伪造出来的。实务当中,我们也曾遭遇过企业采购进口设备的情况,设备长时间搁置在在建工程当中,声称还得等待国外专家前来安装验收过后,才能够进行转固操作,并且以技术保密作为理由,不让他人查看,我们针对合同以及报关单所显示的金额进行了估算,结果倒是保持一致的,随后又强烈地要求能够看到实物,企业最终还是让我们看到了实物,如此大家才放下心来。

关联方审计

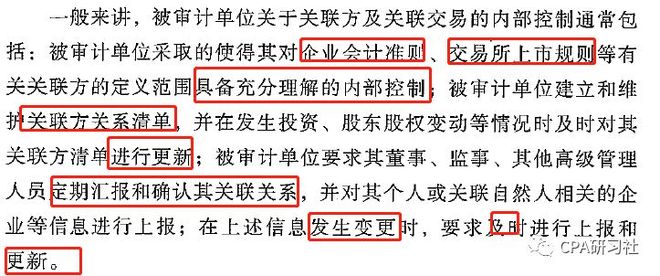

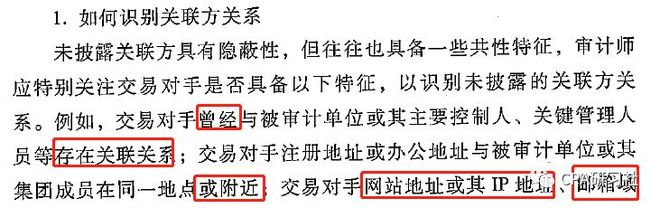

令我们长久受困扰的难题,是关联方的完整性。企业所提供的关联方,是否完整且可靠呢?倘若少了一个关联方披露,那可是存在重大遗漏的,所以要怎样去确保呢?书中实际上并未提及较为有效的方法,依旧类似于我们公号之前所说的,依靠怀疑,接着进一步朝着下推进核查。书中针对怎样怀疑,做出了一些总结,这是值得借鉴的。

审计,当下最先均是依靠内控,属于风险导向审计。那本书里既然有所提及,那就截取出来给众人瞧瞧,只不过是凭借平常的维护以及更新:

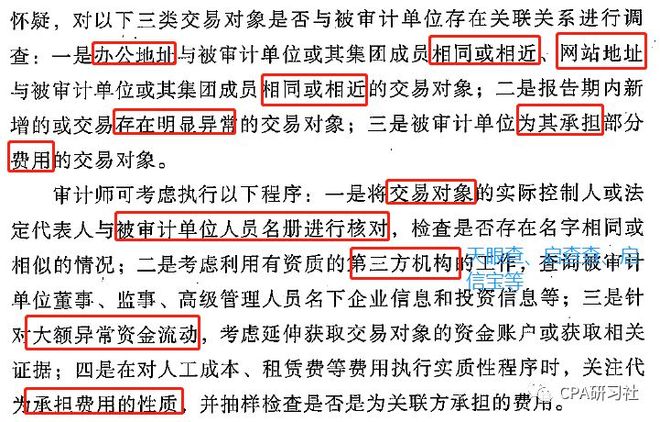

其次,如何找到可疑的关联方:

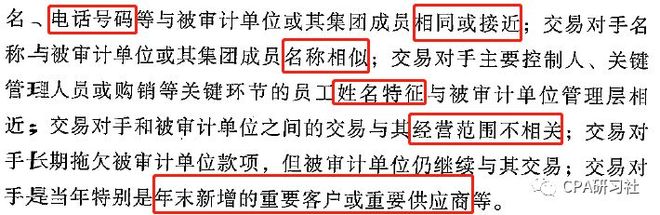

呈现上面的图,对于相似或者相同的办公地址一直都较为频繁地给予关注,然而网站地址方面关注的数量并不多,往后是能够拿来借鉴的。在讲述新大地案例的那本书里,又一次提到了怎样去识别关联方,相比较而言,此处所提及的内容更具有针对性:

起信宝存在疑似体现关联的功能,公众号前面曾分享过,鉴于邮件地址、电话一样,同时存在大额往来这笔情况,才引发了有关方面的留意。对于此等状况,证监会高度关切。另外,中国人在起名字方面具备一定特征,存在些血缘关联或者地域关联的情形下,通常名称会较为相近,需保持敏感态势。除此之外,我们还遇见过这样的情况,有一家从事卖猪业务的企业,其财务处理上存在大额挂账预付账款给一家物流企业的现象,此情形引起了我们的高度重视,在其经营范围角度分析,向运输公司预付如此巨额款项,而仅从猪销售上看,一年能带来的营业成本才那么点儿,这么庞大数额运费分摊核算下来得耗费多少年,明显一看这就是存在明显资金不当占用情况,当时催促快点进行追查下去,经过调查发现,确实二者之间属关联方,是那种在许久很久之前与实控人曾存在特殊关系,且这种关系相对隐性不那么容易察觉被发现的关联方,大致基本就是像证监会所著这本书里提到说明的这几点情况,再加上我们自身所具备的职业敏感性,通过分析判断,这不难找出疑似关联方。

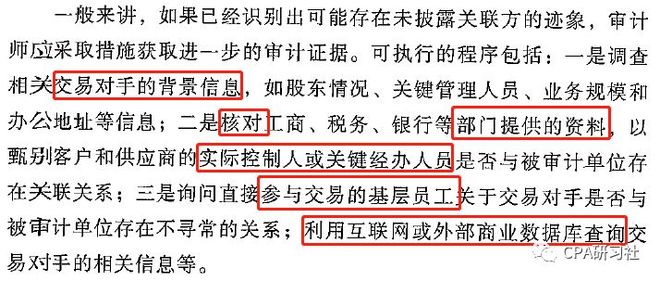

找到怀疑对象后,就开始全面核查:

在报告期之外,新大地实控人的近亲属设立了关联方曼陀神露,其次将股权转让给其他并无关联的第三方,进而实施非关联方化的“包装”行为,而后在报告期内成为公司的第一大客户。所以,进行工商查询时不要仅仅把目光盯在报告期,而是要从公司设立之际就开始展开查询,去寻找相关特征。

询问程序

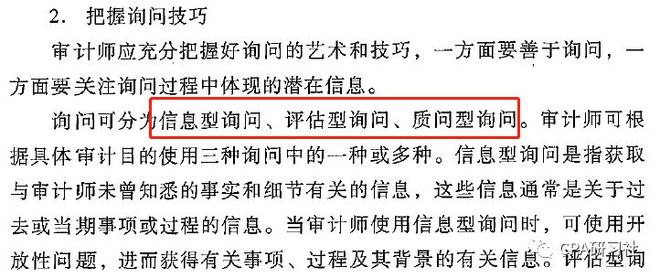

我们平常所说的审计沟通,书中针对询问的前期准备,做了具体的提示,针对询问技巧pg下载麻将胡了,也做了具体的提示,针对记录,同样做了具体的提示:

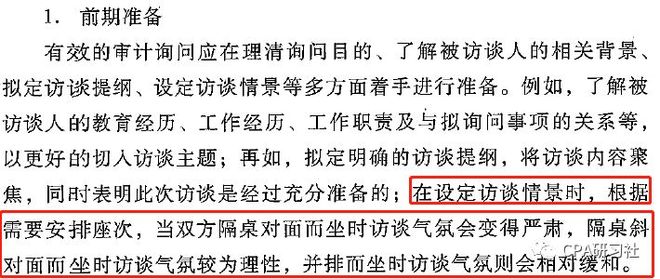

大家应该经历过很多次,审计沟通在审计程序里是最为主要的程序,访谈提纲做的还相对较多,然而访谈前的背景调查估摸执行的没几个,总归在访谈前,要针对要访谈的内容做一番准备,通过查看招股书对背景调查有个大致大概的了解。那些前面提及的截图里,亮点是在于访谈的情景,确实如此,彼此面对面坐着,特别是中间隔了桌子,情形就如同警察审问犯人一般,不知各位有没有遇到过,我有过这样的体验,人家在单位好歹也是有一定地位和声誉的总经理,来到你这儿,你却像个审问犯人的,哈哈,不过大家也就是为了逗个乐子,对方也并不在意,这是因为地方有限导致的。

采访刚开始时的真切感受是,氛围有些冷清,得热乎一下场子才行,双方皆要更放松些,之前提到的那般并排而坐,氛围于相对程度上会缓和不少。

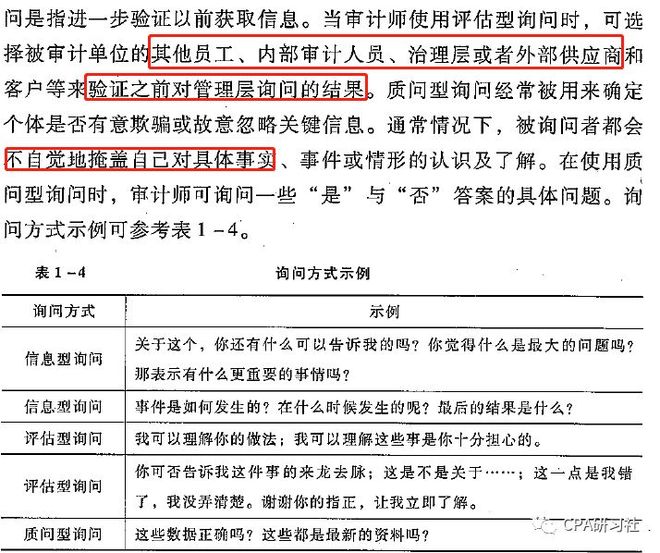

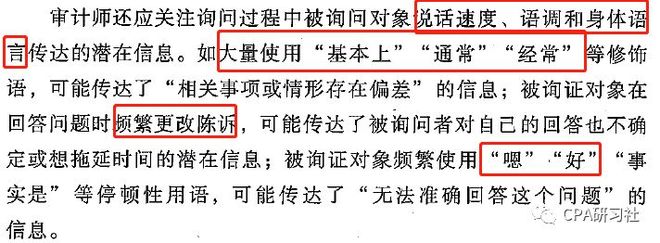

紧接过来的是询问技巧了,此项可是颇为有意趣的,借助语速,凭依语调,依靠肢体语言去判别对方给出的回答,这般想来是得知晓一些心理学相关知识的:

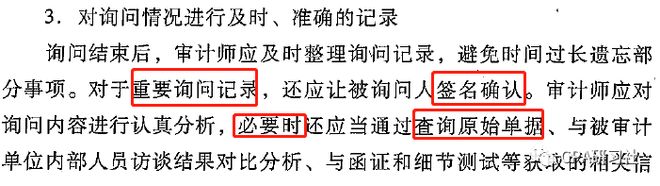

再来看一下记录:

全乎的询问内容就是这些了,把问询划分成三类,分别是信息型的pg下载,评估型的以及质问型的,实际上常常是三种一块儿去用,也不会分得那么细致,上市公司的老总通常都比较小心谨慎,之前遇到过一位,不管问什么,给出的都是简单的回应,“我们依照相关法律法规去执行”,你能够察觉到他在防备着你,在这个过程当中,不停地借助拉家常来缓和气氛,聊着聊着就放松起来了,发觉我们并非坏人。

针对审计沟通,咱们公号有着关联文章《》,里边是精彩纷呈的沟通实例,书里偏向于理论层面。

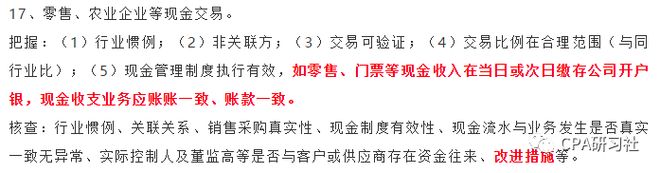

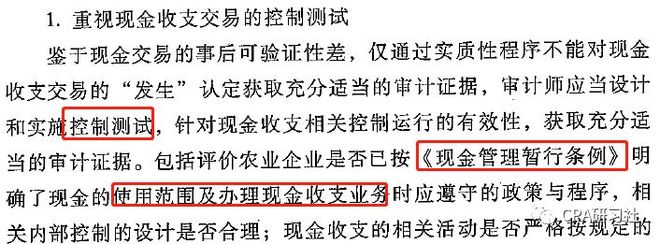

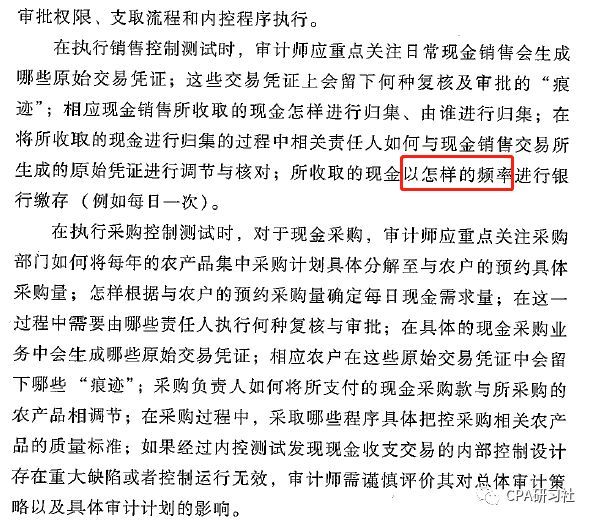

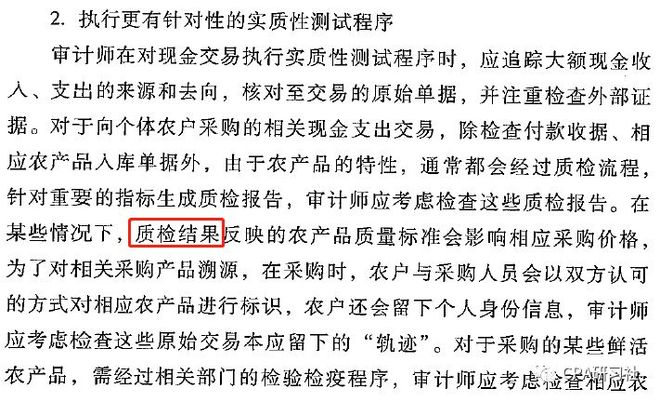

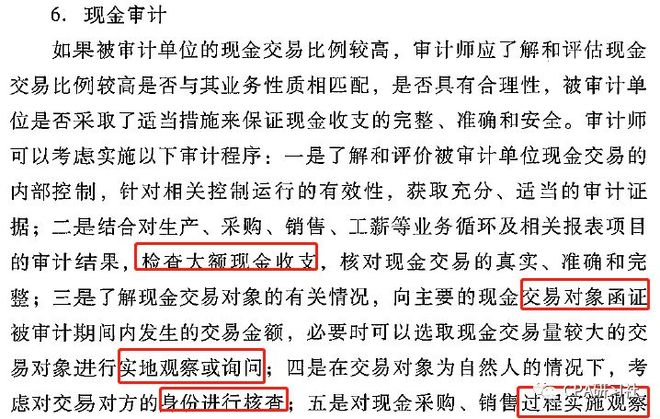

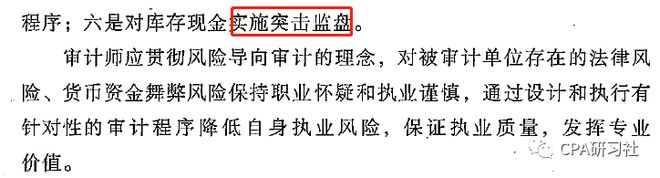

现金审计

就首发审核问答二第十七条而言,针对现金交易,其相关把握以及核查要求呈现如下规定,(以下所提及的截图源自公号文章《》:)。

书中针对现金交易审计做了详细介绍,该介绍相对比较冗长,其要点主要包含以下几个方面:其一,查看内控情况,了解会留下怎样的痕迹;其二,查看现金交易原始单据应当留存的轨迹线索,比如像质检报告、现金收据以及代开发票副本之类的;其三,对交易对象实施函证、走访等活动,截图情况如下:

实务当中,有一家已经上市的农业企业,其涉及的现金交易数量众多,在进行年审之际,针对由这些现金收入所形成的应收账款,计提了金额巨大的减值准备,面对这种情况,我们针对大额现金交易获取了原始单据,这些单据包含订单、运单、出库单以及验收单等一系列,并且通过对当事人进行走访、访谈这样的形式,对收入的真实性展开验证。最终情况还算不错,所有相关单据都提供了出来,再加上大额减值乃是行业方面的原因,所以也能够给出合理的解释。

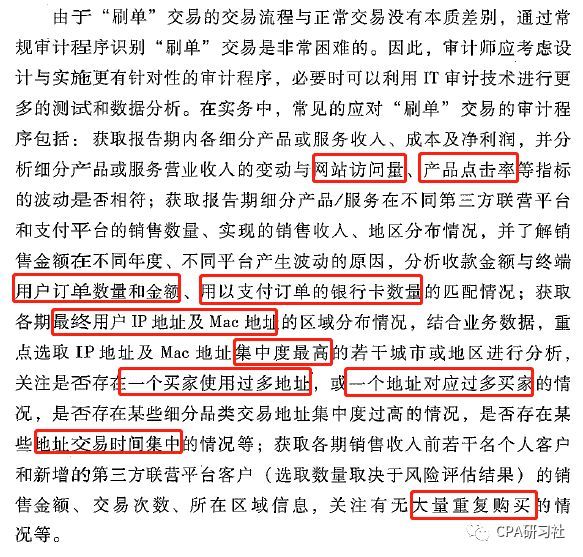

“刷单”审计

所要重点关注的是“三集一重”,这其中包括区域层面的集中情形,时间方面呈现出集中态势,IP地址也显示出集中特点,除此之外还有重复开展的交易情况。接着要从企业用于交易的后台这里导出与之相关的交易对应数据,然后着重去关注前面所提及的具备那些特征的交易,进而展开重点审查工作。

在北京嘉曼服饰股份有限公司所属的正在准备进行首次公开募股申报的企业当中,2019年7月8日,该公司由于“刷单以及自买货行为”,被中国证券监督管理委员会给予出具警示函的处理。书中的具体内容如下标点符号。

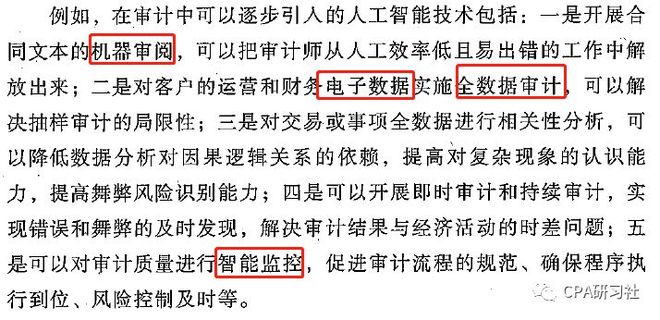

人工智能审计

前段時間,德勤審計機器人在朋友圈走紅爆文圖片,它的性能有,合併數據能力的特質。彙總統計方面可開展相應工作。部分合規及審計工作范圍內,有機會實現“全查”且非“抽選查驗”的形勢。它還能替代人類去閱讀合同與文件。書中此部分也包含了這樣的內容:

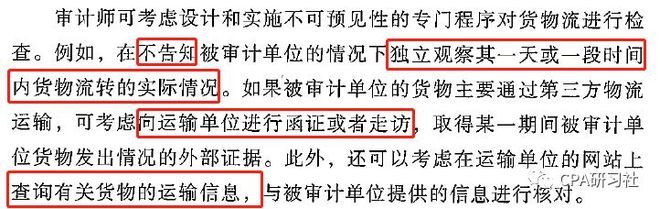

不可预见程序

非标准审计程序里的不可预见程序,是对着具体项目去实施的,截图所讲的是对一天物流情况进行观察,我们遇到过这样的事儿,有个石油炼化企业,其石油销售完全依靠油罐车往外运输,我们是在下午去到现场进行观察的, 这家企业一年有着几十亿的收入,然而根本没有那么多运输车来来往往呈现出一片繁忙景象,因为是现场核查,我们也没有足够多时间去蹲点,于是就要求项目组去蹲点半天,还要拍照给我们看一下繁忙程度,结果呢,这个项目就失败了,项目组蹲了半天也没见到几辆运输车,心里没了底便没敢再继续下去。这便是不可预见的程序啦,针对房地产企业而言,能够依照企业售后那般,给业主拨打电话,询问一下是否已经交房了,所拥有的房子是否令人满意呀,对于物业是否满意呢等等句号。

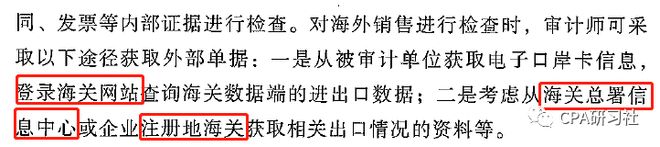

海外销售进出口数据获取

当对海外销售展开检查这个行为发生的时候,审计师可是能够借助下面这两点所提到的两类方法,从而获取海关进出口方面的数据信息的:

职工薪酬年终奖记在哪一年?

执业过程里,常常遭遇这般状况,下一个年度发放的年终奖,是否要预先计提呢?在实际业务中,存在计提的情形,也存在不计提的情形,得依据具体的状况予以判定,要是在年末时金额能够明确,或者本质上可以确定,那么进行计提,如果像依据年末员工数量发放的13薪,这便属于年末能够确定的金额,确定的义务,应当计提。有兴趣的人能够去瞧一瞧书中有关大智慧审计失败的那些关联事例。

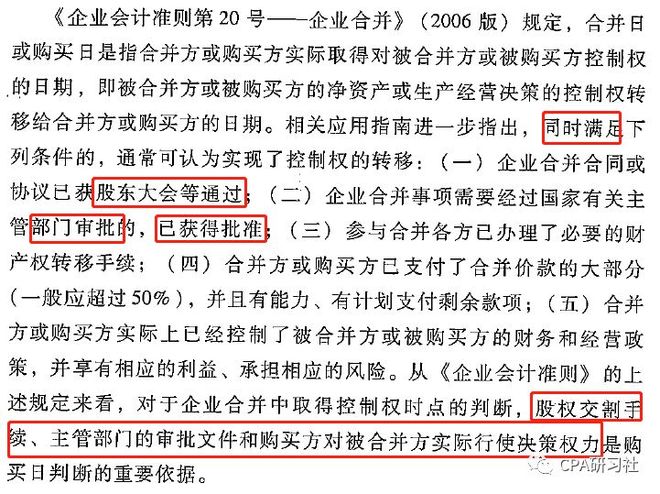

关于收购日的确定

在实际业务当中,收购日直接对何时进行财务报表合并起到了决定性作用,企业有着想要尽早实现财务报表合并的想法,然而收购日的确定是需要多种事项同时达到满足条件才行的,会计准则所做出的规定是像下面这样的:

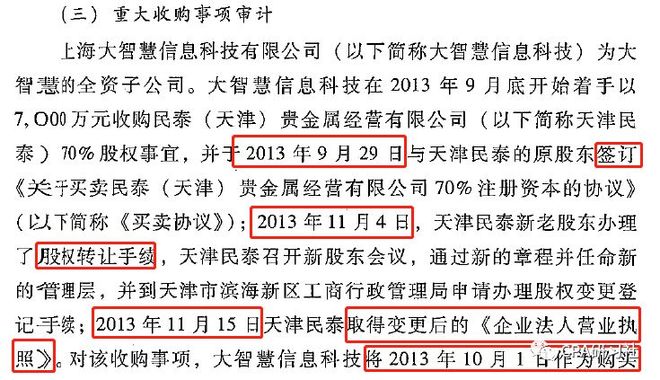

在大智慧审计案例当中,存在着提前进行并表的这种情形,然而,立信会计师事务所的相关处理看上去显得极为荒诞:

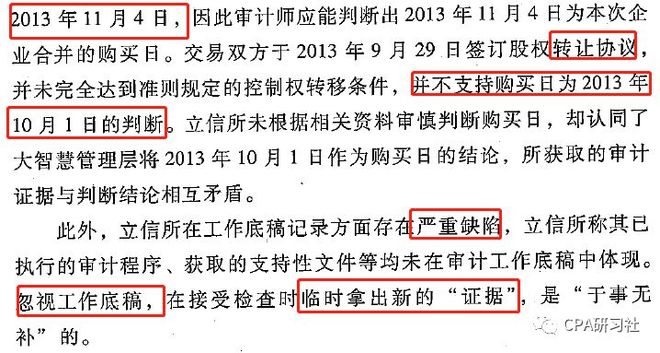

以上所提及的案例表明了两点,其一,要明确收购的具体日期,并非是获取营业执照的那一日,而是更大程度上对应着变更股权登记手续的那一日;其二,在接受检查的时候再临时拿出新的证据,对解决事情也没有任何帮助呢!