pg下载官方认证 长期挂账的6个往来科目如何处理?看这一篇就够了!

长期挂着往来账,这不光是存在债务方面的风险,而且存有税务方面的风险!那要怎样合理地进行处理呢?今儿个全都给大家伙全面地归纳好了!

01

长期挂账的其他应付款

税务稽查重点盯上了“其他应付款”挂账金额大,且挂账时间长的情况,对此存在三点原因,。

①企业隐瞒收入直接挂账“其他应付款”;

②账外经营隐瞒收入后借款经营通过“其他应付款”融通资金;

③取得虚开发票虚抵进项后资金回流挂账“其他应付款”。

那么应该如何处理呢?

北京的税务部门,于《企业所得税实务操作政策指引》里,针对这个问题,给出了相应解答,简要说明是:

假如企业有长期未支付的款项,要是税务机关掌握了确凿的证据,那相关税务机关会将这笔未付款项当作收入予以处理。相反的情况是什么呢,对于需确认收入还是持续进行挂账处理,这是由企业自己加以决定的。

一、及时归还

如果账上的资金充足,建议及时归还,相应的账务处理如下:

借:其他应付款

贷:银行存款

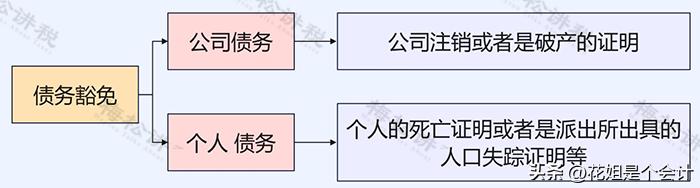

二、债务豁免

豁免债务需要相应的证明材料:

相应的账务处理如下:

借:其他应付款

贷:营业外收入

三、三方协议平账

相互之间通过订立三方协议来消除账目不平的情况,彼此互相盖章并且签字,一定要是实际存在有证据资料才能够进行操作,不可以随随便便地相互抵消。简要来讲,切实存在三角债的情形下,才能够借助三方协议来消除账目不平,不然的话不但存在债务方面的风险,还存在税务方面的风险。

借:其他应付款

贷:其他应收款/应收账款

四、债转股

从股东那里获取的钱财里,能够得以把股东所拥有的债权转变成为针对公司的投资行为,与之相对应的账务方面的处理操作情况如下所呈现:

借:其他应付款

贷:实收资本

2、对于不占股份的个人而言,债转股这种情况属于增资扩股,对应有如下账务处理:

借:其他应付款

贷:实收资本

资本公积

五、更正错帐

02

长期挂账的其他应收款

其他应收款可不是那种万能的科目,它不是能充当一切的无所不能的垃圾桶,不是那种不管什么情况都随随便便就能够计入其中的科目,它主要涵盖的内容是像下面这样展示出来的:

包括应收的各类赔偿款,还有应收的各项罚款,举例来说,像是企业遭遇损失后,个人应当进行赔偿的那部分金额,以及保险公司理应进行赔偿的那部分金额 。

2、向员工代垫付的各种款项。

3、帮其他公司垫付的款项。

4、应收的出租包装物租金。

5、给予企业员工的备用金,举例来说,给予公司从事采买工作的人员一定数值确定、固定不变的备用金,另外,对于那些需要出差的人员,预支提前支付的差旅费等 。

6、由公司支付的押金,举例来说:是那种公司因租入设备而支付的款项,是公司因租入办公场所而支付的款项,是公司因租入包装物而支付的款项 。

7、预付账款转入或者其他的各种应收的款项。

对于长期未清理的余额,该怎么清理呢?有以下建议:

1、先核对其他应收款的明细账。

比如:

就垫付员工的这份费用,要跟员工去展开核对并完成确认,对于那些未曾提供发票的供应商,据此核对其发票金额,还要同关联的公司之间去核对往来款项……针对具体的事项,需和目标人具体施行核对 。

2、确定调整方案。

催促个人垫款完成还款,催促供应商开具发票,催促关联公司之间往来款进行还款。

3、不能还款的,另设方法。

要是确定对方因注销、吊销等缘故没办法开具发票了,那就能够直接确认收入;个人所欠款项,要一直不停地催促其还款;关联公司之间存在往来款,鉴于种种缘由无法还款,此时可以签订协议,与其他应付款(也就是也欠关联公司的金额)相互抵消。

4、必须要去建立台账,对其账龄展开分析,还要按时进行清理,务必时间不要过长,通常情况下不要超出三个月,缘由是不一定会出现何种变化,倘若不这样处理就会变得很麻烦,甚至存在可能要不回来进而转变成为坏账,给公司利益造成损失。

03

长期挂账的应收/应付账款

一、应收账款

企业存在长期挂账而没办法收回的应收账款时,应依据企业会计准则去计提坏账准备,然而并非所有坏账准备都能够在税前扣除。针对应收账款的坏账情况,若想要在税前扣除此项坏账,必须达成以下5点条件 , 。

要点一:坏账已实际发生

依据《中华人民共和国企业所得税法》第八条的相关规定,企业实际发生的,和取得收入存在关联的,并且是合理的支出,其中涵盖成本、费用、税金、损失以及其他支出,在计算应纳税所得额的时候,被允许扣除。

要点二:账款逾期时间1年或3年以上

遵照《国家税务总局关于发布的公告》,此公告为国家税务总局公告2011年的第25号,其第二十三条以及第二十四条:

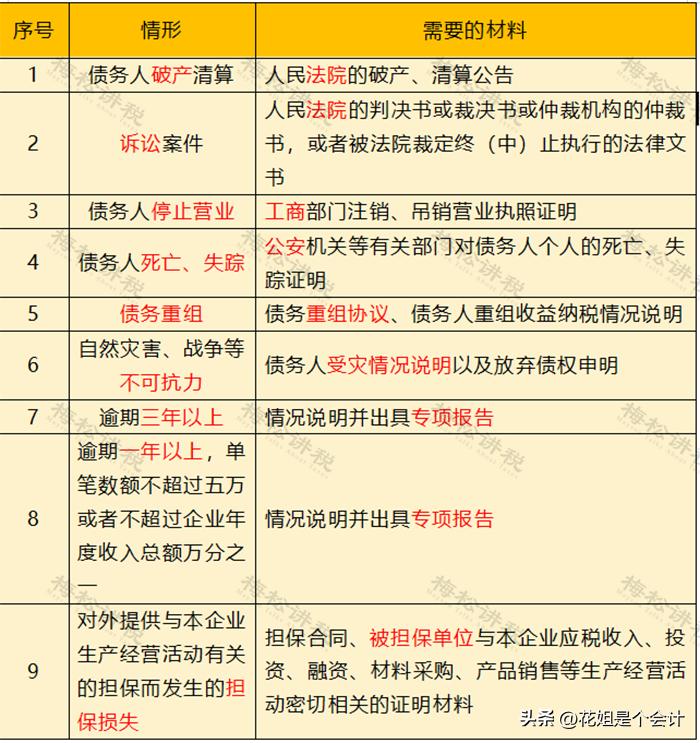

第二十三条,企业存在逾期三年以上的应收款项,在会计方面已被当作损失来处理,这种情况下能够作为坏账损失,不过要对相关情况作出说明,并且出具专项报告。

对于企业而言,存在这样一种情况,即逾期时间超过一年以上,且单笔数额既没有超过五万元,又没有超过企业年度收入总额的万分之一的应收款项,这部分应收款项在会计处理上已经被当作损失来进行处理了,那么在这种情形下,是可以将其作为坏账损失的,不过与此同时,需要说明相关情况,并且还要出具专项报告。

要点三:会计处理规范

同样是在国家税务总局公告2011年第25号里,其中的第二十三条,还有第二十四条,都着重指出,会计方面已经针对不能收回的应收账款,作出了损失方面的处理 。

第二十三条企业逾期三年以上的应收款项在会计上已作为损失处理的,可以作为坏账损失,但应说明情况,并出具专项报告。

第二十四条企业逾期一年以上,单笔数额不超过五万元或者不超过企业年度收入总额万分之一的应收款项,会计上已经作为损失处理的,可以作为坏账损失,但应说明情况,并出具专项报告。

要点四:事实证据规范

在会计范畴之内,已针对损失开展了处理工作,然而却不能够直接进行扣除操作。名为“未经核准的准备金”的这一情况,依照规定是不被允许在税前实施扣除动作的,所以呀,企业必须要具备能够证实损失的外部以及内部相关资料,通过内外相互结合起来,彼此之间达成相互印证的一种状态。

按照《国家税务总局关于发布的公告》,也就是国家税务总局公告2011年第25号中的第十七条规定:

能够产生法律效力的外部证据,指的是司法机关出具的、行政机关出具的、专业技术鉴定部门所出具的,那些依照法律规定而生成的、跟本企业资产损失存在关联的、具备法律效力的书面文件,主要涵盖以下这些:

(一)司法机关的判决或者裁定;

(二)公安机关的立案结案证明、回复;

(三)工商部门出具的注销、吊销及停业证明;

(四)企业的破产清算公告或清偿文件;

(五)行政机关的公文;

(六)专业技术部门的鉴定报告;

(七)具有法定资质的中介机构的经济鉴定证明;

(八)仲裁机构的仲裁文书;

(九)保险单据,是保险公司针对投保资产所出具的,其中包括出险调查单,还有理赔计算单等这些单据 。

(十)符合法律规定的其他证据。

但并非需要全部提供,这里小编给大家总结了几种情况:

要点五:企业所得税申报填报及备查资料报关规范

将企业所得税汇算清缴报表中的《A105090资产损失税前扣除及纳税调整明细表》进行填报,未经过申报的损失是不可以在税前进行扣除的,企业是需要对相关留存备查资料加以保管的。

二、应付账款

对于企业长期挂账的应付账款予以核销,要依据内控管理的要求,阐明核销的理由,像长期挂账却无人进行催收,以及双方已经不存在业务往来了,还有同对方公司长期都没有交易,并且债权人没办法取得联系,亦或是应付账款主体已经被注销或者被吊销等。与此同时,联系上诉讼时效期间的问题,让管理层或者董事会在各自拥有的权利范围之内批准核销,财务部门依照已经获得批准的核销文件,按照会计准则的规定来对应付款项作出处理。

根据企业会计制度规定,对于确实没办法支付的应付账款,要直接转到“营业外收入”,且依照规定缴纳相应的企业所得税。

04

长期挂账的预收/预付账款

一、预收账款

企业之长期挂账、无法清账的预收账款,企业需据此内控管理要求,符合情况之下列条件其中之一者,方可清账并转入营业外收入:

1、账龄在1年以上,且没有的出货,非货款收款性质;

2、账龄处于1年以上,存在下单计划,然而客户均不存在下单要求出货的情况,并且与客户确认预收款是否下单,客户却不予回应,已超过诉讼时效期间的。

第一,账龄处于1年以上期间,第二,客户在后续阶段停止了交易行为,第三,在诉讼时效范围之内,客户没有进行款项催收,并且款项实施了退回操作;。

4、存在账龄处于1年以上的未知款项,此款项经过以邮件形式抄送业务员,然而却无人进行认领 。

5、其他情形。

二、预付账款

对于企业长时间挂在账上没办法清理掉的预付账款,要去剖析预付账款挂账背后的缘由,进而做出不一样的处理 , 。

假设存在那种确实没有办法收回的款项,其能够当作资产损失pg下载官方认证,到了企业所得税汇算清缴之时要开展专项申报。

如果实际货物或者相关成本已然发生,只是尚未取得发票,且未进行账务处理,那么建议进行相关账务处理。这是由于会计记账应当依据事实,依据据实情况录入条目而不是凭借发票来记录账目,然而要是在税前进行扣除的话,就需要相关凭证,所以会由此产生税务处理与会计处理不一致的情况,也就是税会差异 。

温馨提示:

可以进行追溯税前扣除,若支出未超五年pg下载麻将胡了安卓专属特惠.安卓应用版本.中国,并且依照规定相应调整所属年度应纳税额,同时按照情形作出予以退税或者抵税处置 。

05

清理长期挂账往来款项的3点建议

一,相关部门要充分施展职能职责,尽快去制定并完善往来款项清理核销制度,把往来款项里呆账、坏账的核销程序予以细化,将往来款项归入常态化、制度化以及规范化的管理之中。

一方面,各部门要把往来款的底数摸清楚,另一方面,要对其形成的原因展开分析,然后根据具体情况,针对性地采取措施并进行分类管理,以此来确保会计信息的真实性,确保会计信息的完整性,确保会计信息的合法性 。

三是清晰确定坏账形成的主体责任,加强责任主体追究制度,由此及彼,形成资金良好循环pg下载,促使财政资金聚焦增效,切实达成公共资金使用效益最大化 。